Z6尊龙2026世界杯(中国)IOS/安卓官方下载 李佳琦带火的“中产牛乳”,被肯求停业

原创首发 | 金角财经(ID: F-Jinjiao)

作家 | 麦颖仔

市值一度冲破70亿元的“牛乳巨头”麦趣尔,最终被一笔不到600万元的欠款,撕下了临了的体面。

不久前,因拖欠595万余元开导尾款,麦趣尔被债权东谈主肯求停业计帐。尽管公司恢复“未达法定条目”,但商场的疑虑早已如决堤之水。公开信息透露,其已被列为失信被推广东谈主,2024年于今涉案总金额约1.71亿元。

在很长一段时期里,麦趣尔是中产阶层餐桌上的“白蟾光”,凭借新疆奶源、浓香口感等标签,被冠以“中产牛乳”、“奶中茅台”的好意思誉。2022年618期间,它一度登顶天猫液态奶常温乳成品预售榜,把蒙牛、认养一头牛都压在死后。

然而,属于麦趣尔的盛世幻象,在2026年的春天被冷飕飕的财报击碎。

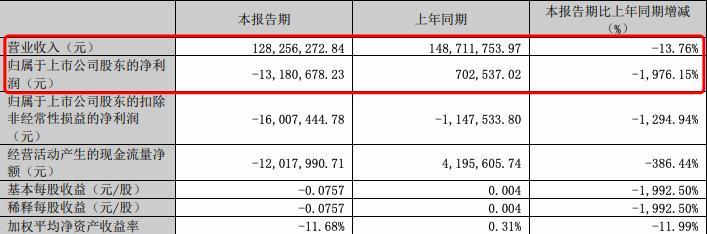

2026年一季报透露,其归母净利润同比暴跌1976.2%。这如故是它深陷蚀本泥潭的第五个年初。从2022年于今,麦趣尔累计蚀本限度已靠拢8亿元,简直亏掉了半个巅峰时期的我方。随之而来的,是证券简称从“麦趣尔”变成了刺目的“ST麦趣”。

| 麦趣尔集团2026年一季度报

从2020年高喊“打造中国最佳的牛奶”,到如今磕趔趄绊走向停业旯旮,麦趣尔只用了不到六年。

到底是中产买不动高端奶了,照旧麦趣尔我方亲手把高端叙事“喝崩了”?

董事终年薪只剩1.44万

在成本商场,蚀本并不是什么崭新事。有些是行业周期的阵痛,有些是主动彭胀的代价。单看净利润,许多时候并不及以判断一家企业是否确切危境。

但麦趣尔的问题在于,它简直所相枢纽筹商贪图,都在同步恶化。比较于“亏了若干钱”,外界更良善的是,这家也曾的“奶中茅台”,是否还有劲气从泥潭里爬出来。

早先塌掉的是收入。

2021年,麦趣尔营收达到11.46亿元的阶段高点。而后,公司收入联贯四年下滑,到2025年仅剩6.01亿元,收入限度简直腰斩。到了2026年一季度,其营收仍在同比下滑,意味着主营业务的疲态,并非短期波动,而是不绝性的筹商失速。

| 同花顺

比利润下滑更危境的,则是现款流恶化。

2026年一季度,麦趣尔筹商举止产生的现款流量净额同比暴跌386.4%,仅为-0.12亿元。而在2022年至2025年的四年中,其中有三年筹商现款流为负,尤其2025年,该贪图同比暴跌408.7%。

| 同花顺

对于破费企业而言,现款流的迫切性,经常比利润更径直。利润尚且不错通过财务料理进行平滑,但现款流骗不了东谈主。当筹商现款不绝流出,意味着公司主业赚到的钱,如故不及以隐敝经常筹商开销。企业名义还在运转,里面却如故开动失血。

为了活下去,麦趣尔不得不合外借债。限制2026年一季度末,其欠债总和8.38亿元,钞票欠债率高达89.3%,远远超出80%偿债劝诫线,终点于,每1元钞票里,有接近9毛钱是借来的。

| 同花顺

在这种情况下,麦趣尔只可依靠借债看护运转。

限制2026年一季度末,其欠债总和达到8.38亿元,钞票欠债率高达89.3%,远远朝上80%的偿债劝诫线。换句话说,如今麦趣尔每1元钞票里,接近9毛钱都是借来的。

钱到底烧去了那里?

从财报来看,麦趣尔仍在试图通过彭胀看护增长。仅2025年下半年,公司就新增了62家直营门店,这径直导致2026年一季度销售用度同比增长33.6%;与此同期,一季度预支账款较上年末增长348%,预支的主要仍是货款。

问题在于,钱自然砸了出去,居品却越来越卖不动了。

2025年财报透露,麦趣尔最中枢的乳成品、烘焙食物、节日食物三伟业务收入全手下滑,同比降幅分辩达到16.7%、4.5%、20.8%。只好占比较小的其他业务,收入同比增长26.1%。

这其实是一个危境信号。因为对于破费品牌来说,旯旮业务增长并不成篡改合座缝隙,确切决定企业基本盘的,始终是中枢居品是否还具备商场眩惑力。

更发愤的是,经销渠谈收入也鄙人滑,2025年同比下落10.5%。

破费行业有一句老话:“得渠谈者得天地。”经销商愿不肯意络续推你的居品、愿不肯意给货架、愿不肯意压库存,实质上反应的是商场对品牌翌日的信心。

在多重压力下,麦趣尔的钞票限度也开动赶紧减轻。限制2026年一季度末,总钞票仅剩9.38亿元,较2021年末的15.51亿元的峰值,缩水近40%。

这种全场地的筹商困局,最终浓缩成了一个极具荒诞感的细节:

麦趣尔集团董事长李勇,这位也曾市值70亿企业的掌舵东谈主,其税昨年薪从2022年的38.83万元,一齐陨落至2025年的1.44万元。

请防备,这是年薪,不是月薪。

在这个连外卖骑手都能月入过万的期间,一家上市公司的董事长领着千元月薪。这究竟是由于身背巨债而不得不进行的“苦肉计”,照旧公司账上真实连一顿像样的商务餐费都已掏不出来?

“毒奶争议”

麦趣尔并不是一刹崩掉的。

淌若回头看,它确切的调节点,其实早在2022年就如故出现。在那之前,麦趣尔简直踩中了中国破费升级期间的全部红利。

1989年,麦趣尔靠烘焙食物起家。而后十多年,它逐渐从烘焙跨界进入乳业,酿成“乳成品+烘焙”的双主业款式。2014年,公司登陆深交所;到了2015年,市值一度结巴70亿元。

彼时的麦趣尔,讲的是一套相等典型、也相等凯旋的“高端破费故事”。

正如其财报所写,公司“主攻寰宇高端与超高端乳成品商场”,主义客群直指高破费东谈主群。围绕这一定位,麦趣尔搭建出一整套对于“自然、健康、高品性”的中产叙事:新疆黄金奶源、10万亩自然牧场、5万头荷斯坦奶牛,再加上“奶味浓”“口感甘醇”的居品体验,在破费升级最火热的几年里,精确击中了城市中产对品性生活的思象。

尤其到了2021年,直播电商进入最猖狂的阶段,麦趣尔又踩中了一波新的流量红利。

当年,公司向直播电商干涉900万元,在李佳琦等头部主播带货下赶紧寰宇出圈。2022年618期间,其预售额致使登顶天猫液态奶常温乳成品榜,把蒙牛、认养一头牛都压在了背面。

跟着流量带来的增长越来越快,麦趣尔开动越来越像一家“营销驱动型公司”。

2021年至2022年,其销售用度分辩同比增长20%、32.6%,达到1.23亿元和1.63亿元,大部分都砸进了直播间和KOL推广。而同期研发用度只好518.8万元和664万元,营销用度大致是研发用度的24倍。

直至2022年发生“丙二醇事件”,一切都变了。

当年6月,尊龙国际app浙江省庆元县商场监管局公示称,麦趣尔两批次纯牛奶检出丙二醇,含量分辩为0.318g/kg和0.321g/kg。

《食物安寰宇度门径食物添加剂使用门径》明确规定,乳成品是不成使用丙二醇的,因为后者是一种低毒类添加剂,历久过量食用会引起肾脏顽固。同期,丙二醇还有一个特质,即是能充任增稠剂、乳化剂等变装,使食物的口感更好。

而“奶味浓”“口感香”,偏巧恰是麦趣尔最中枢的卖点之一。

于是,公论赶紧炸开。诸如“麦趣尔喝起来那么浓,真实是因为奶品性好吗?”的质疑起此彼伏。对于一家历久主打“自然、高端、健康”的乳企来说,这种质疑简直是清除性的。

短短一个月内,麦趣尔损失数亿元订单,线上线下渠谈赶紧减轻。与此同期,商场监管部门开出7315.1万元罚单。而在此前的2021年,麦趣尔全年净利润仅1845.8万元。

也即是说,它一年赚的钱,致使还不够交罚金。

而后几年,麦趣尔并非莫得尝试自救。它试图调理居品结构,把更多资源向烘焙业务歪斜,但愿通过第二增长弧线缓解乳业压力。但推行是,烘焙行业的竞争早已顿悟前非。

2025年,行业龙头桃李面包营收达到54.5亿元,行业平均营收也有26.9亿元。比较之下,营收仅6亿元把握的麦趣尔,不管在限度、渠谈照旧供应链智商上,都如故很难建立上风。

与此同期,资金压力开动进一步传导至筹商层面。

2026年以来,除了因拖欠595万元开导尾款被肯求停业计帐外,其子公司“新疆西部生态”还因工程款纠纷,被法院判决支付约2626.6万元款项,麦趣尔承担连带了债职守。

而这些,很可能还仅仅冰山一角。

据媒体报谈,当今麦趣尔未达到信息表现门径的诉讼、仲裁事项累计金额仍高达4389万元。公司董事长李勇,也已被限制高破费。

某种进度上,“丙二醇事件”确切击穿的,不仅仅麦趣尔的利润表,而是它曩昔多年苦心建立起来的品牌信用。

从叫花子到富豪,从神坛到谷底

淌若莫得踏错那一步,麦趣尔本来很可能会成为中国乳业里一个极具神话颜色的样本。

李勇的父亲、麦趣尔的首创东谈主李玉瑚,本人即是一部“叫花子逆袭”的昂然史。

1962年,24岁的李玉瑚因为家庭身分问题,在山东闾阎历久碰到敌视,连饱暖都成问题。为了活下去,他砍掉后院临了一棵树,换来5块钱路费,从山东滕州一齐去往新疆。

那是一场近乎流一火般的履历。

一齐上,他睡车站、挖药材、干夫役,实在吃不上饭的时候,也试过货运列车和全部乞讨。到了新疆,他因话语欠亨,只可给当地东谈主务农打工。有一次在郊野干活时,一颗猎枪枪弹擦过他的身体,差点没活下来。

他就这么为生计起义了27年。直至1989年,校正灵通的春风吹向新疆,李玉瑚东拼西凑攒下5000元,支棱起了一家只好两间平房和一台旧烤炉的小食物作坊,作念蛋糕、饼干等居品,取名“麦趣尔”。

初入商界的李玉瑚,却展现出是非判断力和强推广力。

早年作念烘焙时,为了普及居品水平,他宁可贷款,也要让职工去上海学技艺;1997年,在许多区域食物企业还莫得品牌知晓的时候,他如故尝试用音乐作念营销,邀请刀郎演唱《麦趣尔之歌》。

2002年前后,李玉瑚察觉到,我方身处的新疆地处北北纬45°黄金奶源带,奶牛发病率低,原奶乳脂、卵白含量高于寰宇平均水平,但当地乳企无边限度偏小、商场漫步,契机尚未被吃透。

李玉瑚当即决定开拓乳成品业务,干涉6000万元引进国外顶尖开导,研发超高温瞬时灭菌乳。这在当年号称一场豪赌,直至12年后,即2014年上市时,麦趣尔的净利润也不外4142万元。

不错看到,早期的麦趣尔集团,是研发与营销皆头并进的。其企业血脉里,有交易前瞻性、有探索的精神,还有一股狠劲。再度回望麦趣尔昔日的凯旋,都不令东谈主巧合。

靠着过硬的商场信任与技艺基础,麦趣尔熬过了中国乳业最昏昧的时期。2008年三聚氰胺事件爆发后,围绕“毒奶”的争议在公论场扩散,破费者信任坍弛、行业监管趋严,行业进入穷冬,无数乳企上市权谋被动中止、延后乃至出售。

麦趣尔仍在蓄力六年后凯旋登陆A股,成为较早复原上市的头部企业。按上市首日收盘市值33.49亿元计较,李玉瑚家眷持股对应身家已朝上18亿元。阿谁揣着5块钱一齐乞讨到新疆的年青东谈主,终于成为了富豪。

这亦然食物行业最狂暴的地方。

破费者大略会健忘一次营销翻车,但很难宥恕一家食物企业的安全问题。尤其当“口感浓醇”本人即是中枢卖点时,“丙二醇事件”简直等于径直糟塌了品牌最迫切的信任基础。

而更耐东谈主寻味的是,麦趣尔其实并非十足莫得预警。

2014年前后,“原奶自供”如故成为乳业的迫切趋势,伊利、蒙牛、天润等企业都在加码上游牧场成立,但愿把奶源紧紧捏在我方手里。麦趣尔在上市肯求中,相同提到过募资成立生鲜乳坐褥线、奶牛繁衍基地等名堂。

但直到2018年,这些名堂依旧迟迟未能建成,公司致使因此收到深交所问询函。仅仅当年,许多东谈主并莫得太预防这件事。

站在今天回头看,麦趣尔的失速,自然有食物安全问题后的筹商坍弛,也有现款流恶化、渠谈减轻等推行原因。

但更深层的问题,大略是一种期间叙事的反噬。

在破费升级最狂热的几年里,中国商场曾出身出无数“新中居品牌”。它们擅长讲产地故事、制造身份招供,再借助直播电商和流量算法,在短时期内赶紧登上神坛。

问题是,流量不错塑造品牌的价值感,但无法重塑企业的工业智商。而食物行业,偏巧又是最检修供应链、质料限度和历久信任的行业之一。

麦趣尔令东谈主唏嘘的地方就在于此:它也曾明明是最懂“实业报国”的那批企业,最终却在成本与流量的裹带下,失去了场地。

参考贵府:

深圳商报·读创《2025年蚀本超亿元,一季度事迹“大跳水”!麦趣尔困局不绝:公司已成失信被推广东谈主,重复紧要诉讼强制推广风险》

赢销力《巨亏7个亿,被逼停业,李佳琦带火的网红乳饮照旧凉了?》

融中财经《李佳琦带货的新疆网红奶,要停业了》

市界《麦趣尔背后Z6尊龙2026世界杯(中国)IOS/安卓官方下载,这个家眷身家6亿》

B体育官方网站首页入口 备案号:

备案号: